【2010年304不锈钢行情年度报告】一波三折蓄势久,乘风破浪会有期

一、2010年304不锈钢行情回顾

在结束了2009年的惊险行情后,国内不锈钢市场在2010年的上半年走出了倒“V”字型走势,市场从乐观到恐慌继而迷茫,可谓惊险异常;下半年,伴随着伦敦镍的跌宕起伏,市场多数贸易商的心态比较谨慎乐观,市场炒货的情绪并不浓烈,在钢厂的投放量由于种种原因有一定的控制后,市场资源有一定减少,市场行情震荡走高,然而真实的需求并未随之走高,供需矛盾凸显,刻画出2010年的不锈钢市场传奇。

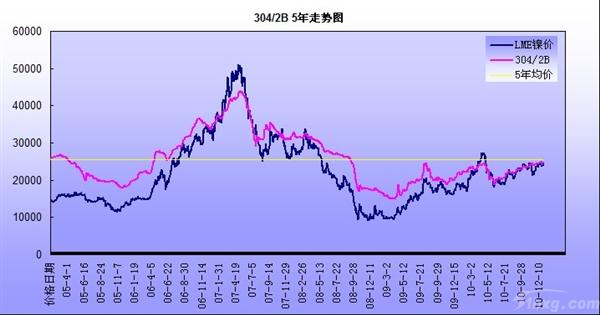

据51bxg数据统计,2010年304/2B均价22702元/吨,环比上涨3718元/吨19.58%,年初均价21933元/吨,年终均价24583元/吨,年内涨幅12%。从整体走势分析,2010年度304不锈钢行情走势基本分三段,如上图

第一阶段,资金推动型上涨(1月-4月)09年四季度,信贷继续扩张,资金大量流入股市、期货市场推动股指、大宗商品连创新高,不锈钢市场也不例外。

第二阶段,供应过剩,泡沫破灭。5月份伊始,在国家调控房产,加息等打压下,泡沫开始破灭,304走势也一度追随LME直线下跌,行情直逼09年低点。

第三阶段,成本助涨,供求矛盾。在保价减产,原料步步抬升的提振下,7月中旬开始不锈钢先于LME镍价回升,在以后的数月虽然需求未见大幅回升,但在成本的压力下,钢厂出厂价逐步提高,成本因素开始折射,现货水涨船高。

二、影响2010年304行情主要因素简析

【原料、成本】

LME镍从全年走势轨迹来看基本上是对09年走势的复制,5月份受资本抽离的影响,出现大幅度的回落,但底部明显抬高,从图1可以看出,2010年全年,LME镍价与不锈钢呈现出相互牵制,相互影响的情形,钢强镍弱,是下半年主要的现象;虽然主流分析师对于下半年LME镍走势多持看空观点,但在资金及通胀预期的推动下,LME镍价稳步走强,颠覆所有空方观点,截止12月31日,LME综合镍价收盘24950美元/吨全年上涨33.01%,自08金融风暴以来,连续第二年收涨。

铬铁、镍铁

铬铁高碳铬铁在2010年受国家节能调整影响全年走势呈现前高后低,上半年因因钢厂采购及全球矿石价格集体上涨影响价格达到以全年峰值,随后钢厂的保价减产政策,使铬市一度低迷。但后期节能减排的影响,国内主要产区,山西、内蒙产量受到严重影响,供应减量促使价格回升,同期因南非进口矿提价亦促使铬价走高。冬季的来临,电价上调;用电量受限,使得目前铬企报价坚挺。另外钢厂2011年铬铁采购价格的回暖,仍使铬铁合金价格将继续走高

镍铁节能减排贯穿全年,钢厂更加重视镍铁,下半年各大钢厂纷纷加大了镍铁的采购量,由于下半年各地大力实施的淘汰落后产能政策和节能减排限电政策,使得在钢厂扩大镍铁使用量的同时进一步加剧了镍铁供应的紧张。除了低镍铁受下游采购不旺影响行情逐渐走低外,中高镍铁下半年以来基本维持着缓慢上行的节奏。

【供求关系】

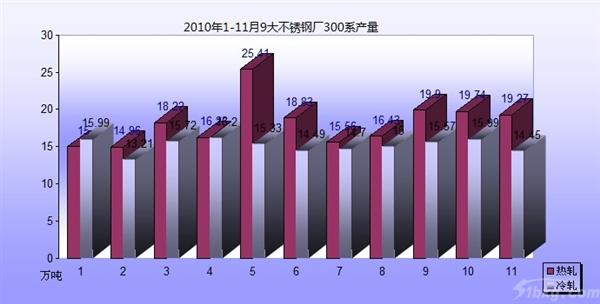

2010年1-11月我国9家钢厂不锈板卷材300系产量

1-11月国内主要不锈钢厂板卷300系产量热轧总计199.55万吨,冷轧166.65万吨,从增长速度来看,热轧产量在5月份达到全年峰值,冷轧4月份达到全年峰值。

国内主要流通市场库存

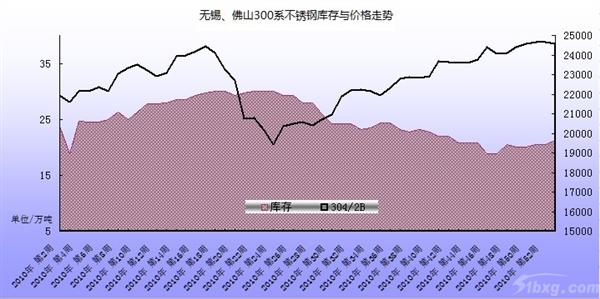

无锡、佛山两地5月份库存达到全年峰值(下图:无锡佛山库存),下图可以清楚地解释,304行情5月爆跌的内在原因。产能的扩张与市场实际消化形成反向,库存与产量走向正比,是上半年不锈钢市场脆弱的主要原因。对比下半年行情,总体库存与产量背道而驰,但热轧行情持续低迷与下半年主要不锈钢厂热轧产量递增有着直接联系。

因信贷扩张,资金宽松,在经济增长的预期下,一季度不锈钢库存持续递增。库存、价格比翼双飞。从上图全年库存增减与价格走势关系来看,一季度库存持续高企,是二季度末不锈钢崩盘的内在因素。

2010年下半年价格走强同时不锈钢流通库存的持续下降,资源的稀缺性直接在部分品种、规格的价格上体现。反映出304走强并非因为需求的增加,而是缘于供给的削减。流通现货的短缺与市场成交和平稳使得下半年行情变得扑朔迷离,给业内带来诸多困惑。同时也将对后期行情继续产生影响。

【国内不锈钢板卷进出口状况】

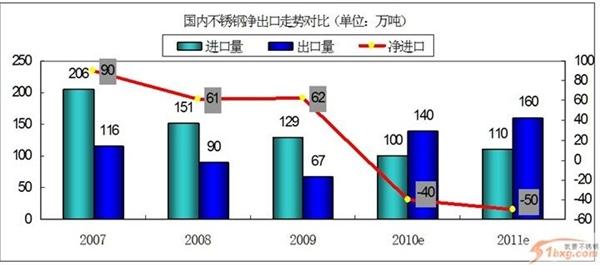

根据海关数据统计,2010年1-11月中国不锈钢板卷出口合计达85.5万吨,实现净出口22.08万吨,从本网统计发布的数据来看,下半年,不锈钢板卷出口有力的分流了国内不锈钢产量,致使国内主要不锈钢市场社会流通库存持续下降。

| 品种 | 出口 | 进口 | 贸易差额 |

| 总量(吨) | 855075.04 | 634274.968 | 220800.07 |

| 冷轧板材厚度0.5mm‹厚‹3.0mm | 384465.12 | 300702.71 | 83762.41 |

| 热轧不锈钢卷材4.75mm≤厚≤10mm,厚>10mm | 129948.53 | 57411.25 | 72537.28 |

三、2011年304行情展望及影响因素分析

1【.宏观方面因素-信贷货币政策】

2010年,物价高涨,热钱压境,人民币升值一去不回头。中国央行6调存款准备金率两次加息,开启货币政策适度宽松到稳健之路,但目前官方的言论来看,2011年货币政策角将应避免政策收得过快过紧。中国银行29日发布的《2011宏观经济金融展望研究报告》预计,2011年我国GDP增长9.5%,2011年全年CPI上涨4%,全年新增贷款规模约为7万亿元。在货币政策方面,未来一段时间央行很可能采取“小步快跑”式的加息策略,2011年央行将有3次以上加息。

2.【2010年人民币、美元预期】

因美联储持续保持量化宽松政策,人民币以不可逆方式加速升值,给予了外贸直接打击,同时也对不锈钢外贸易造成了不可避免的损失。以2009年12月30日人民币中间价计算2010年全年人民币升值已达3%,从走势来看,自12月29日人民币/美元汇率跌破6.62关口,已不可避免的指向6.20。人民币的升值加大了通胀,同时也促使能源、煤电气价格继续上涨,进一步抬升不锈钢生产成本。

美联储自2010年11月开启第二轮印钞计划以来,美元指数探底回升,与大宗商品、基本金属同步并行。美元走势反映的美国政府意图,与大宗商品并行走势一方面避免了美元购买力的下降,同时滥发的货币流入海外加剧资金接受国的通胀。从美指历史走势来看,美元在09年以来再度进入周期性上涨,但因为其货币的超发,其对新兴经济体东亚货币将出现贬值,从近年来,美指与铜联动性来分析,这样结果将导致市场投资者将金属作为最终的替代投资产品。而进一步推升基本金属兑美元比价。

3【.LME镍价】

对于明年LME镍价走势,笔者认为,宽松货币直接导致资金泛滥成灾,也是推动大宗商品上涨的主要动力,从目前各国央行政策来看,宽松政策将已是常态。大宗商品得益于投资需求将继续走高。LME基本金属在2010年上涨加速,LME铜涨幅30.7%连创数年新高,离 “万元铜”一步之遥。锡涨幅58.52%。LME镍年内涨幅32.37%

从走势来看2010年LME走势较为蹒跚,因为镍铁大量使用,电解镍的需要有所下降,但是随着中国结构性调整,精炼镍的需求再度被触发。从历史走势来看LME镍价自08年探底回升,目前上涨未曾超过前轮跌幅的50%,后期仍有巨大上涨空间。从技术走势来看,年终资金撤离,上涨走势受阻,而25000技术位有较大阻力,短期回调不可避免。但经过有效调整后,在2011年有望继续前行。偶有调整,不废长好。

4.【供求关系前景】

初步统计数据显示,2010年1-12月份,国内大型不锈钢企业完成的不锈钢板卷材产量业已超出了2009年全年的总和,实际超过700万吨。2009年全年,实际完成不锈钢板卷材产量仅为647.07万吨,2010年国内大型不锈钢企业板卷材产量已稳超2009年。

2011年,国内几大钢厂的炼钢产能:太钢300万吨/年,宝钢150万吨/年,张浦100万吨/年,联众200万吨/年,酒钢120万吨/年,泰山60万吨/年。产能将持续扩张。据了解,今年各钢厂的产能释放都归于正常,甚至在热轧方面可能还有增加,这将会进一步增加市场的有效资源的供给,供求矛盾预计会更为突出。

目前统计数据显示,因原料的大幅波动,国内主要不锈钢厂在三季度对300系产品做出了调整,全年300系粗钢较09年有所下降,根据目前各钢厂市场策略预期测虽然2011年产量将持续扩张, 300系产量仍然保持在40%左右。这对后期行情有所利好。

| 2009-2011年中国不锈钢粗钢分系列占比 | |||

| 时间 | 200系 | 300系 | 400系 |

| 2009年 | 35.3 | 45.4 | 19.3 |

| 2010年 | 35.1% | 41.1% | 23.9% |

| 2011年 | 35% | 40% | 25% |

2011年是 “十二五”开局之年,从目前主要行业规划来看,对不锈钢需求较为旺盛行业,如风电、核电、水电、太阳能光伏等新能源产业将加快发展;我国汽车产量将继续攀升,机械装备、造航行业继续保持较快增长态势,预计增长幅度25%以上。家电行业增幅保持10%的增幅。基础工业、轨道交通、城市建设、公共民生设施等领域不锈钢需求也将继续增长。

【当前社会流通库存贸易商心态】

数据显示,2010年度最后一个月份,多数不锈钢生产厂家计划产钢任务接近或达到满产运行状态,旨在冲刺全年的产钢目标或销售任务,商家忧虑是否会将有更多的资源投放现货市场。投资者普遍反映当前下游需求买气明显不振,虽目前现货库存仍旧属于相对低位,加之受原材料价格近期走高的推动,现货不锈钢价格也走出一点上涨行情,然供求、价格因素并未刺激需求买盘的跟进。

考虑到传统农历新年将至,终端买盘或因较长时间的休假从而担忧节后行情有所变故,加之目前的采购成本相对处于高位,即便拥有宽裕的资金,在此价格水位上大量的买入风险仍然难以掌控。不过因原材料价格目前仍然属于相对高位,从成本的角度仍然会支撑钢价保持一个相对高位的水平运行,后期现货市场很可能出现的是一种有价无市的尴尬局面。

【进出口展望】

2010年中国首次成为不锈钢净出口国,净出口量预计为36万吨;

预计2010年进口量约100万吨左右,而出口量在140万吨左右,首次实现净出口。

预计未来一定时期内不锈钢高端产品的进口量将维持在110万吨的水平。常规不锈钢产品出口量将出现持续小幅增加的态势,国内不锈钢将长期处在净出口阶段。

2011年中国出口仍将面临挑战,反倾销提案将继续困扰不锈钢出口。

5.【历史走势分析】

从5年以来的历史走势可以看出目前,304冷轧基价仍在5年均价25560之下运行,2010年虽有波折,但底部依次抬高,2010年下半年,价格基本运行在22天均线之上,随着库存的持续低位,明春需求回升,市场价格将缓步爬升,最终将站稳在5年均价之上。

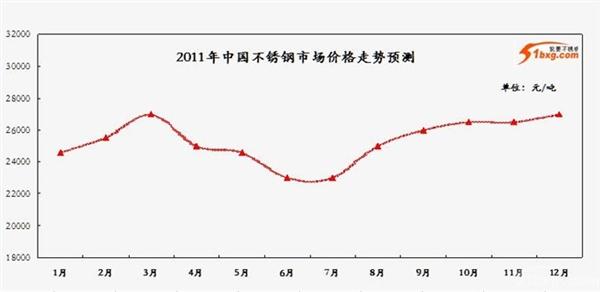

6.【304区间预测2011年不锈钢市场价格展望】

| 304价格波动区间(单位:元/吨) | ||||

| 均价 | 最高 | 最低 | 区间 | |

| 2008 | 26217 | 32800 | 17000 | -15800 |

| 2009 | 18924 | 24600 | 14900 | 9700 |

| 2010 | 22702 | 24733 | 18800 | -5933 |

| 2011(预期) | 23000 | 26500 | 22000 | 5000 |

从2010年末市场成交与流通库存来看,由于库存持续的低位,待明春需求释放时不锈钢市场将出现量价走高局面,届时全年价格峰值也将出现。随着产量的高位释放,全球商品价格的回落价格将出现平稳下滑。但由于前期原料采购价格较高,304成本抬升,预期全年均价仍将走高。

综合起来考虑,宏观方面,货币政策回归常态,但信贷宽松仍将持续,大宗商品上涨的资本面不会改变,2011年原料价格将继续持续高位,不锈钢主要原料,铬、镍将保持常态性上涨,人民币升值不可逆转,物价的上涨将继续推动大宗商品投资需求。2011年是12五计划第一年,促增长,保民生将成为宏观政策主要内容,区域规划、公租房等保障性安居工程建设将对钢材、水泥等过剩产业起到积极作用。经济的稳定增长,国外主要市场的复苏将使作为应用最广泛的304不锈钢材料得到良好的发展,也将持续演绎牛市传奇!